印紙未貼り付け時の過怠税

印紙税納付のための印紙を貼り付けていない場合は、次のとおり過怠税が課税されます。

| 過怠税 | |

|---|---|

| 未貼り付け | 3倍 |

| 未貼り付けを自己申告した場合 | 1.1倍 |

| 消印がない場合 | 消印しなかった印紙金額と同額 |

印紙税の納付は印紙を契約書等に貼り付け、印鑑(又は署名)で消印をすることで行います。納税義務者の元に納付書がくるわけでも、役所に申告する必要もないのです。となると、わざわざ印紙を貼り付けないで印紙税の納付を免れようとする人は当然でてきます。しかし、印紙税を納付していないことは税務調査などによりばれてしまうこともあり、その場合の罰を定めたのが上記の過怠税というわけです。

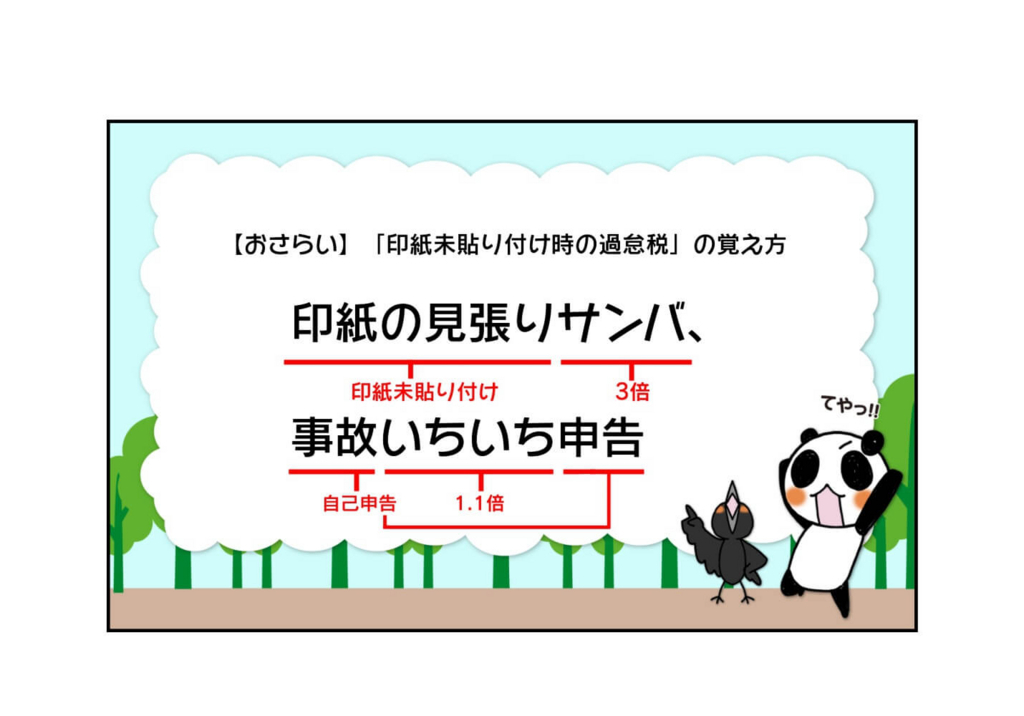

印紙未貼り付け時の過怠税の覚え方

『印紙の見張り(印紙未貼り付け)サンバ(3倍)、事故いちいち申告(自己申告・1.1倍)。』

以上で、印紙未貼り付け時の過怠税を覚えてしまいましょう。消印がない場合については語呂に含まれていませんが、「過怠金=本来はるべき金額と同じ」なので語呂になっていないものは「同じ」とざっくりと覚えておけば問題ないです。

この下の確認問題にもチャレンジしよう

↓↓↓↓↓↓

確認問題

Q.印紙税納付のための印紙を貼り付けていない場合の過怠税で正しいのは?

①未貼り付け2倍、未貼り付けを自己申告した場合は納付しなかった印紙税額と同額。

②未貼り付け3倍、未貼り付けを自己申告した場合1.1倍。

③未貼り付け3倍、未貼り付けを自己申告した場合1.5倍。

↓正解

正解:②