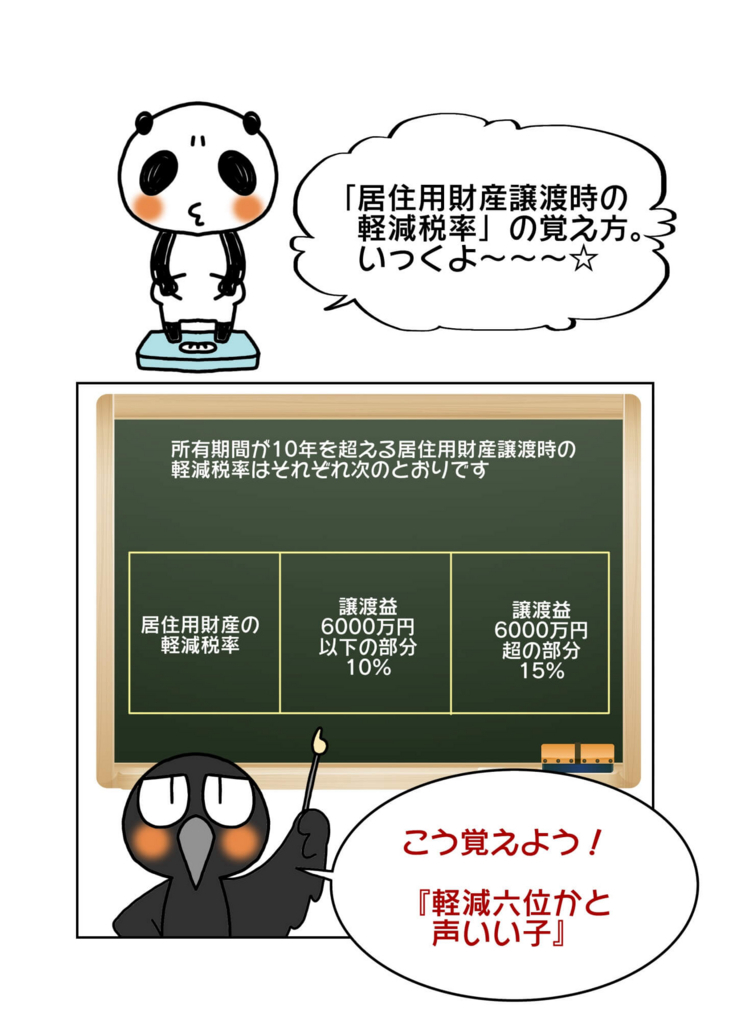

居住用財産譲渡時の軽減税率

所有期間が10年を超える居住用財産譲渡時の軽減税率はそれぞれ次のとおりです。

| 居住用財産の軽減税率 | 譲渡益6,000万円以下の部分 10% |

譲渡益6,000万円超の部分 15% |

|---|

居住用財産の譲渡について3,000万円の特別控除の適用がありますが、それとは別に一定の場合に軽減税率も適用されることになります。

上記のとおり、軽減税率が適用される条件は居住用財産の所有期間です。10年を超える場合のみに適用されることになります。「譲渡した年の1月1日」を基準に10年超か否かを判断されることになるので、12月に所有から10年を超えたとしても1月1日を迎えない限りは、10年超の所有とはならないことに注意が必要です。

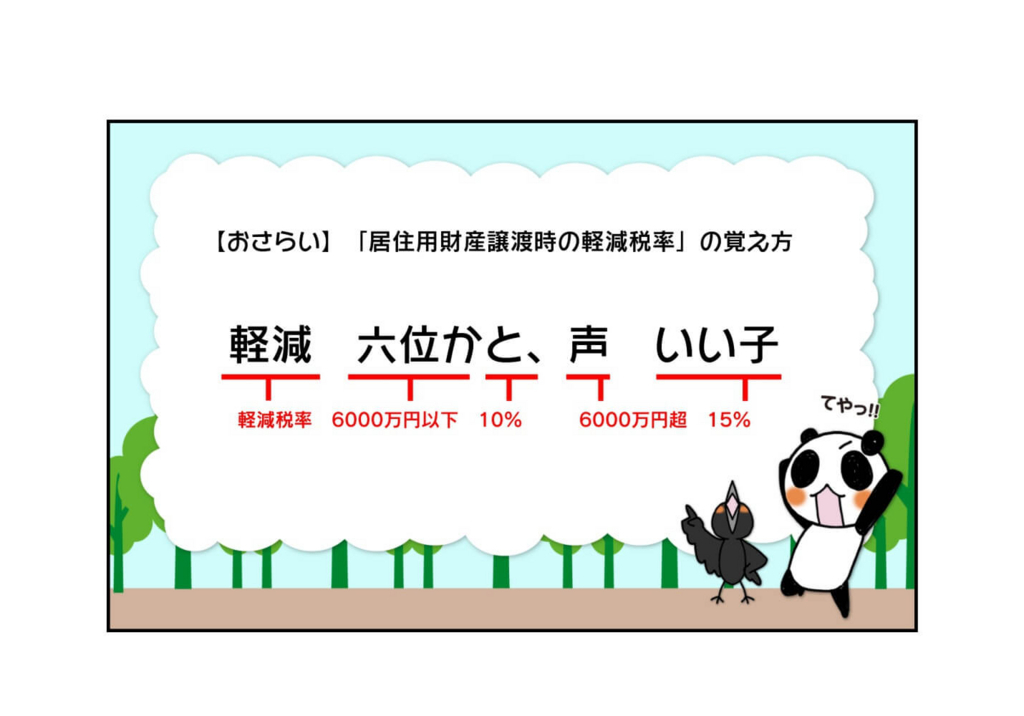

居住用財産譲渡時の軽減税率の覚え方

『軽減六位かと(6,000万円以下・10%)、声(6,000万円超)いー子(15%)。』

以上で、居住用財産譲渡時の軽減税率を覚えてしまいましょう。数字としては6,000万・10%・15%の3つを覚えるだけでOKなので、語呂でどの数字がどの数字に対応するのかを把握できるようにすると簡単に覚えることが可能です。

この下の確認問題にもチャレンジしよう

↓↓↓↓↓↓

確認問題

Q.所有から10年を超えたときに適用される居住用財産譲渡時の軽減税率で正しいのは?

①譲渡益6000万円以下の部分5%、譲渡益6000万円超の部分10%。

②譲渡益5000万円以下の部分10%、譲渡益5000万円超の部分15%。

③譲渡益6000万円以下の部分10%、譲渡益6000万円超の部分15%。

↓正解

正解:③