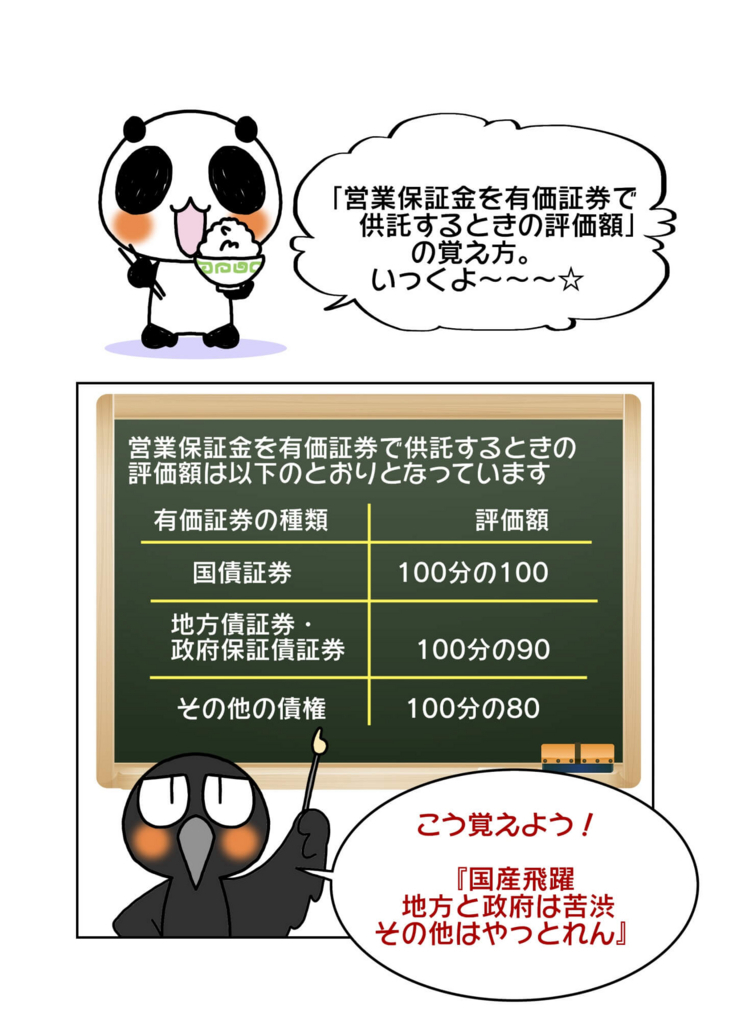

営業保証金を有価証券で供託するときの評価額

営業保証金を有価証券で供託するときの評価額は以下のとおりとなっています。

| 有価証券の種類 | 評価額 |

|---|---|

| 国債証券 | 100分の100 |

| 地方債証券・政府保証債証券 | 100分の90 |

| その他の債権 | 100分の80 |

営業保証金というのは、宅建業者の取引相手を保護するために供託するものとなりますが、これは現金だけではなく有価証券でも可能となっているのです。

有価証券で営業保証金を供託する場合は、国債は額面が満額で反映されますが、それ以外は額面が満額で反映される訳ではないことになっています。一般的に考えれば国債と地方債を比較すれば、国債のほうが信用力はありそうとわかると思いますので、どれが一番価値があるのかを考えれば理解しやすくなると思います。

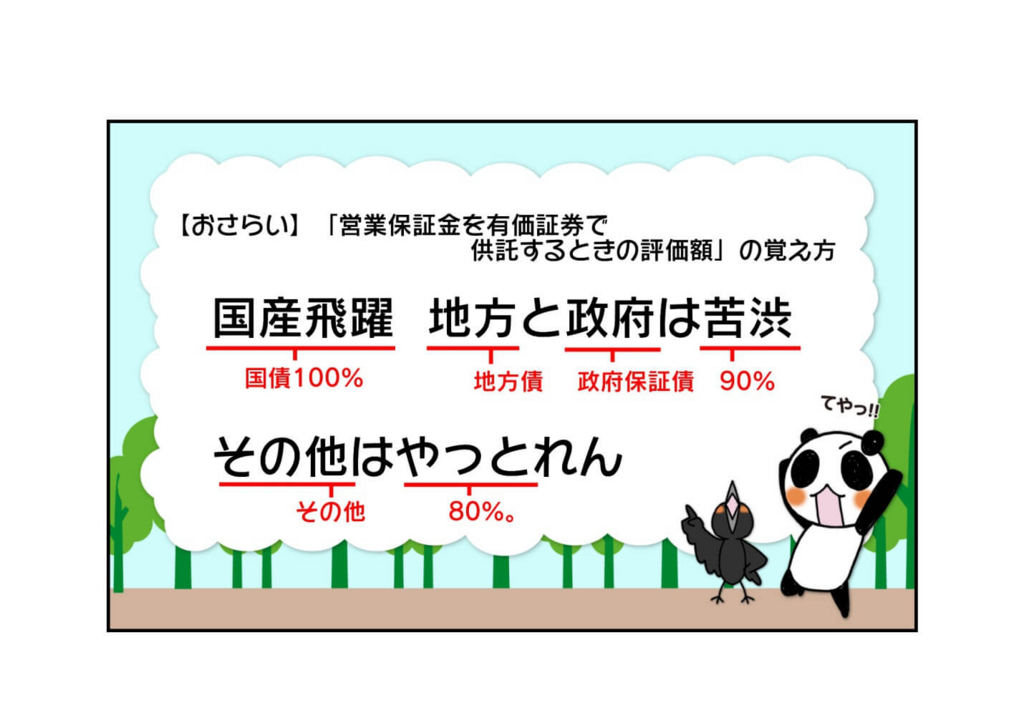

営業保証金を有価証券で供託するときの評価額の覚え方

『国産飛躍(国債100%)、地方と政府は苦渋(地方債・政府保証債90%)、その他はやっとれん(その他80%)。』

以上で、営業保証金を有価証券で供託するときの評価額を覚えてしまいましょう。国債が一番価値があるというのは感覚的に分かりやすいと思いますが、それぞれの評価額の割合がどうなるかの数字も含めて覚えられるようにしておいてください。

この下の確認問題にもチャレンジしよう

↓↓↓↓↓↓

確認問題

Q. 営業保証金を有価証券で供託するときの評価額は? 〇の中を埋めましょう。

| 有価証券の種類 | 評価額 |

|---|---|

| 国債証券 | 100分の〇 |

| 地方債証券・政府保証債証券 | 100分の〇 |

| その他の債権 | 100分の〇 |