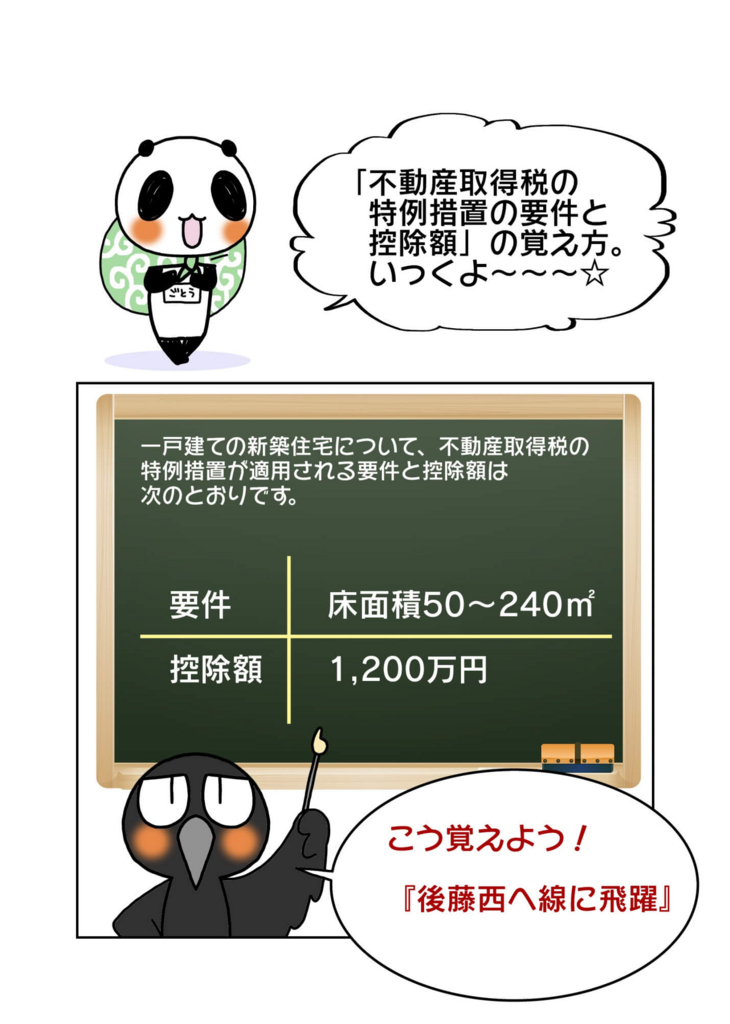

一戸建て新築住宅に関する不動産取得税の特例措置の要件と控除額

一戸建ての新築住宅について、不動産取得税の特例措置が適用される要件と控除額は次のとおりです。

| 要件 | 床面積50~240㎡ |

|---|---|

| 控除額 | 1,200万円 |

不動産取得税には特例も定められており、上記のとおり一定の要件を満たせば1,200万円を課税される元となる価格から控除されることになります。過去の本試験において細かい数字を問われる問題も出題されていますので、正確な数字を覚えるようにする必要があります。

なお、一戸建て以外の貸家は床面積40~240㎡で特例措置が適用されます。余裕があれば、一戸建て以外の場合には要件が違うことも頭に入れておくとよいでしょう。

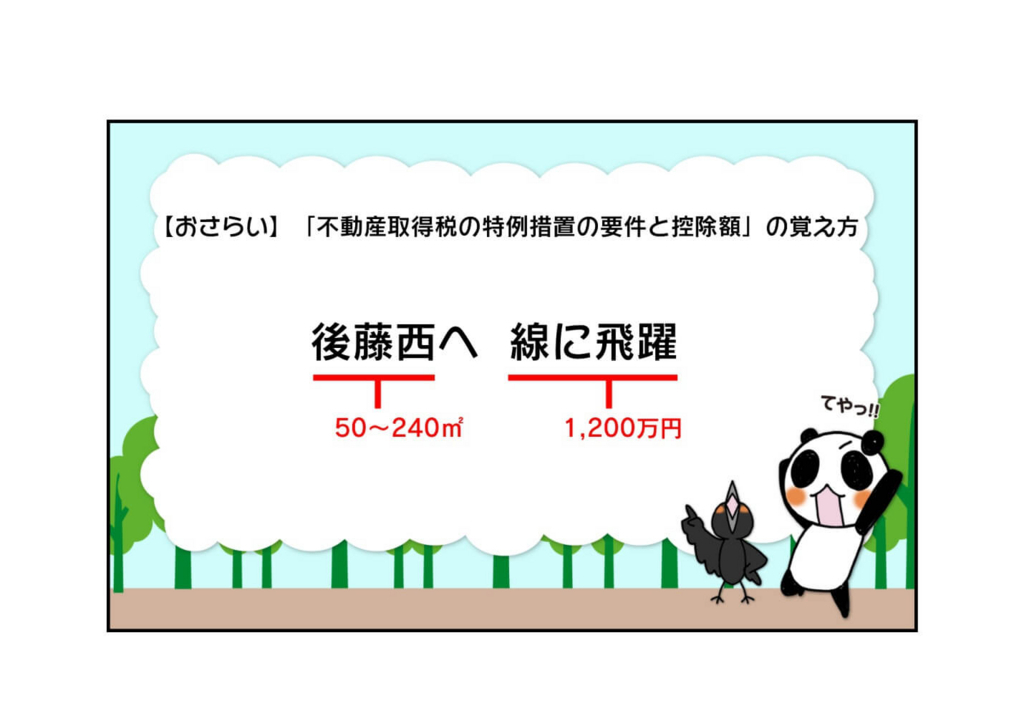

不動産取得税の特例措置の要件と控除額の覚え方

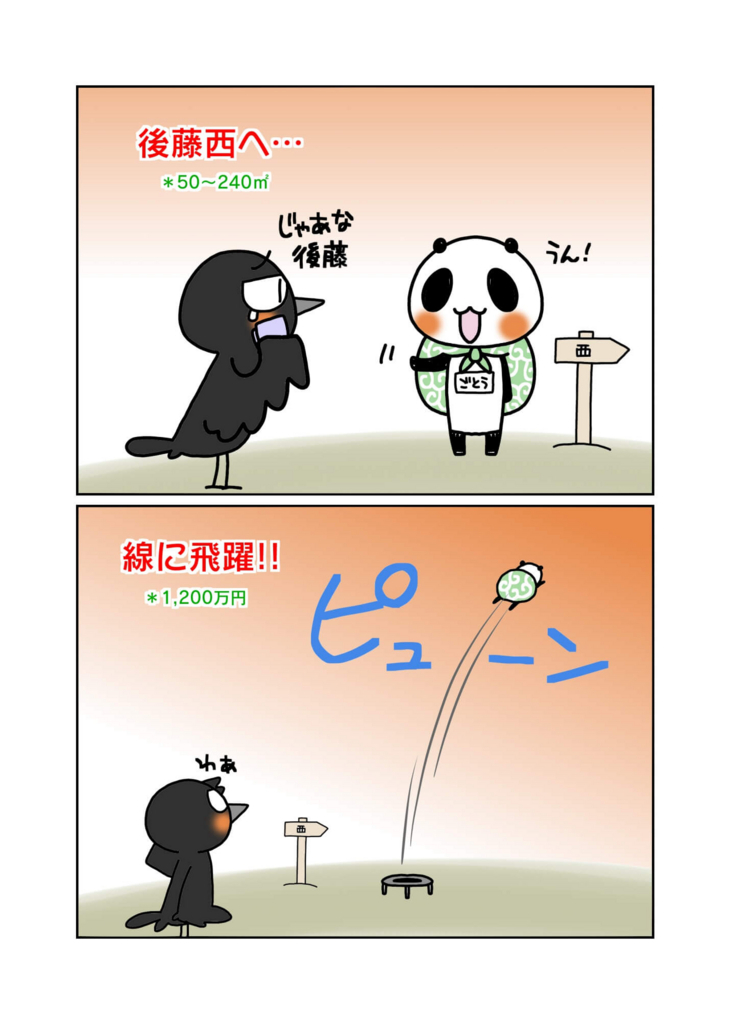

『後藤西へ(50~240㎡)線に飛躍(1,200万円)。』

以上で、新築の一戸建て住宅に関する不動産取得税の特例措置の要件と控除額を覚えてしまいましょう。

この下の確認問題にもチャレンジしよう

↓↓↓↓↓↓

確認問題

Q.一戸建ての新築住宅に関する不動産取得税の特例措置の要件と控除額で正しいのは?

①床面積50~240㎡の場合に、控除額1,000万円が適用される。

②床面積50~250㎡の場合に、控除額1,200万円が適用される。

③床面積50~240㎡の場合に、控除額1,200万円が適用される。

↓正解

正解:③