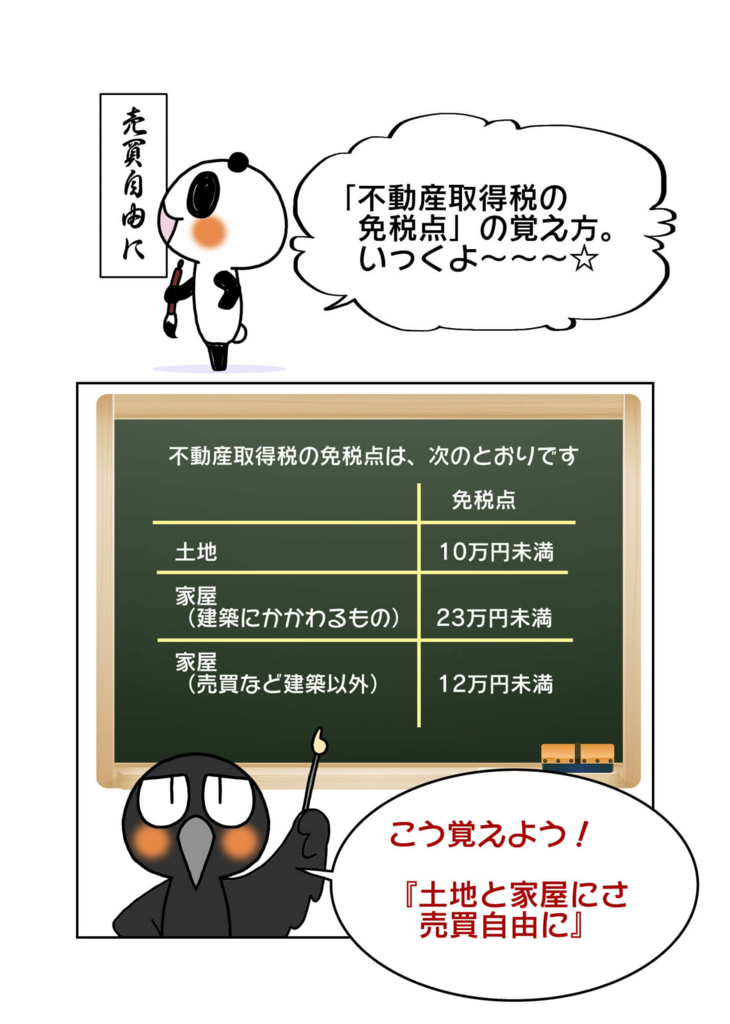

不動産取得税の免税点

不動産取得税の免税点は、次のとおりです。

| 免税点 | |

|---|---|

| 土地 | 10万円未満 |

| 家屋(建築にかかわるもの) | 23万円未満 |

| 家屋(売買など建築以外) | 12万円未満 |

免税点というのは、税金が課税されない基準のことです。不動産取得税は上記の表のとおり免税点が3パターン定められています。

土地に関してはわかりやすいでしょう。しかし、家屋については「建築にかかわるもの」という部分が少し分かり辛い部分だと思います。「建築にかかわるもの」というのは、「家を建築した」場合を指します。つまり、「建築にかかわるもの」は基本的には家を新築するなどして手に入れた場合となり、「売買など建築以外」は、既に建築されている家屋を購入した場合などを指すというわけです。

なお、家屋は1戸ごとに判断されますので、複数の家屋を同時に購入した場合は購入した戸数分の不動産取得税が課税されるかどうかが判断されることになります。

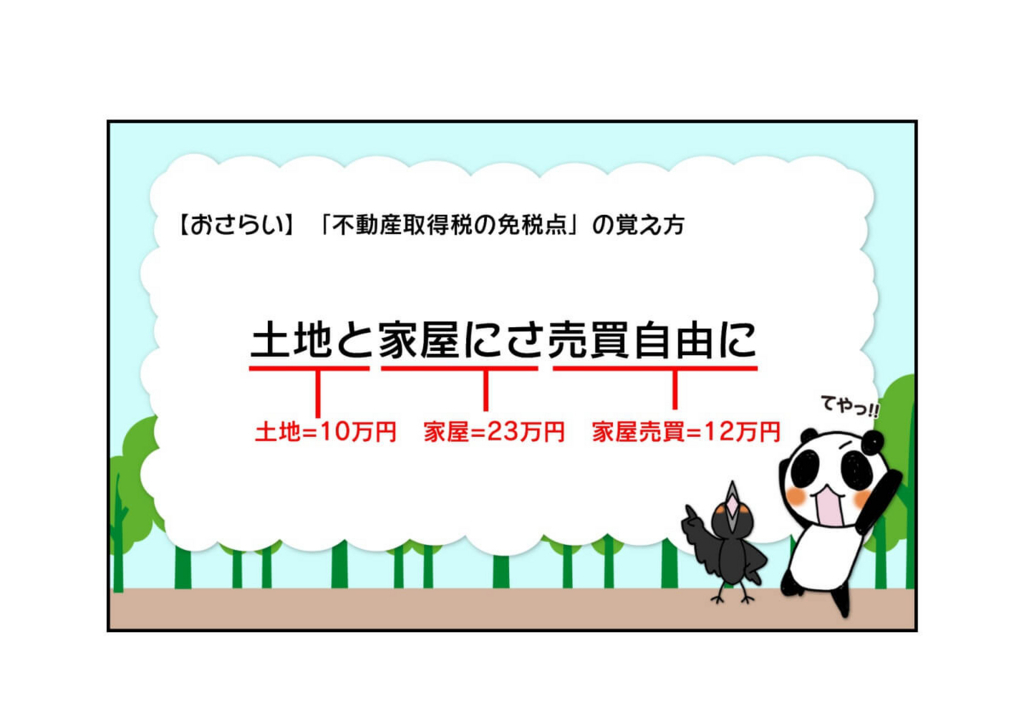

不動産取得税の免税点の覚え方

『土地と(土地=10万円)家屋にさ(家屋=23万円)売買自由に(家屋売買=12万円)。』

以上で、不動産取得税の免税点を覚えてしまいましょう。3パターンの金額に法則性はありませんので、語呂を使って効率よく確実に覚えてみてください。

この下の確認問題にもチャレンジしよう

↓↓↓↓↓↓

確認問題

Q.不動産取得税の免税点で正しいのは?

①土地10万円未満、家屋(建築にかかわるもの)25万円未満、家屋(売買など建築以外)15万円未満。

②土地10万円未満、家屋(建築にかかわるもの)23万円未満、家屋(売買など建築以外)12万円未満。

③土地10万円未満、家屋(建築にかかわるもの)20万円未満、家屋(売買など建築以外)30万円未満。

↓正解

正解:②